少儿和教辅图书码洋份额超50%,细分市场呈现哪些新趋势?

2024年图书零售市场依然经历着变革和转型,这些变化不仅体现在用户消费习惯以及营销模式的转变上,还体现在渠道分化、政策推动以及技术变革等多个层面,这些层面不仅影响市场中品类的结构、竞争的格局,还影响着图书畅销的模式和热点。

年度趋势

2024年总体图书零售市场码洋同比下降1.52%,总体(不含教辅教材)市场码洋同比下降4.83%

2024年,受外部经济大环境影响,大众消费更加谨慎,图书零售市场也不可避免地受到影响。2024年整体图书零售市场呈现负增长,同比下降1.52%。从渠道上看,实体店、平台电商以及垂直及其他电商依然呈现负增长,尤其是码洋规模最大的平台电商和2023年相比降幅更大,内容电商(原短视频电商)虽然保持正向增长,但是增速明显有所放缓,未能同2023年一样“挽救”整体市场下降的局面。

从实洋角度来看,2024年实洋同比下降2.69%,降幅大于码洋同比增长率,其中隐含的是折扣的进一步下降。

2024年总体图书零售市场码洋规模1129亿,恢复到2019年的88%

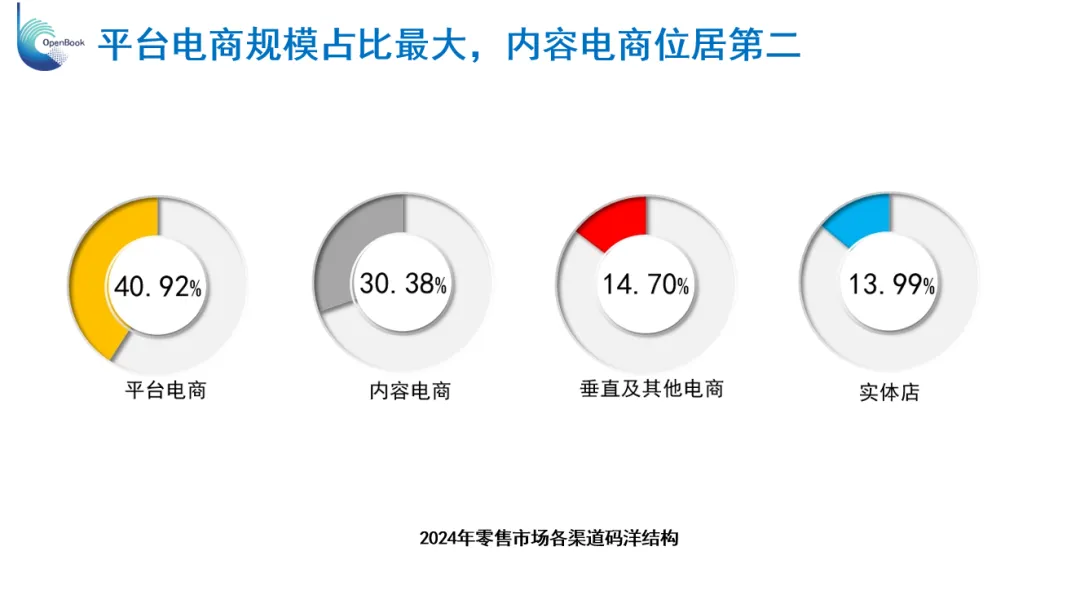

2024年整体图书零售市场码洋规模为1129亿,和2023年相比,码洋规模出现下降,恢复到2019年的88%。从不同渠道码洋结构比例看,平台电商码洋比重40.92%,内容电商码洋比重30.38%,垂直及其他电商和实体店分别是14.70%和13.99%。

部分偏刚需板块正向增长,生活类和教辅类涨幅明显

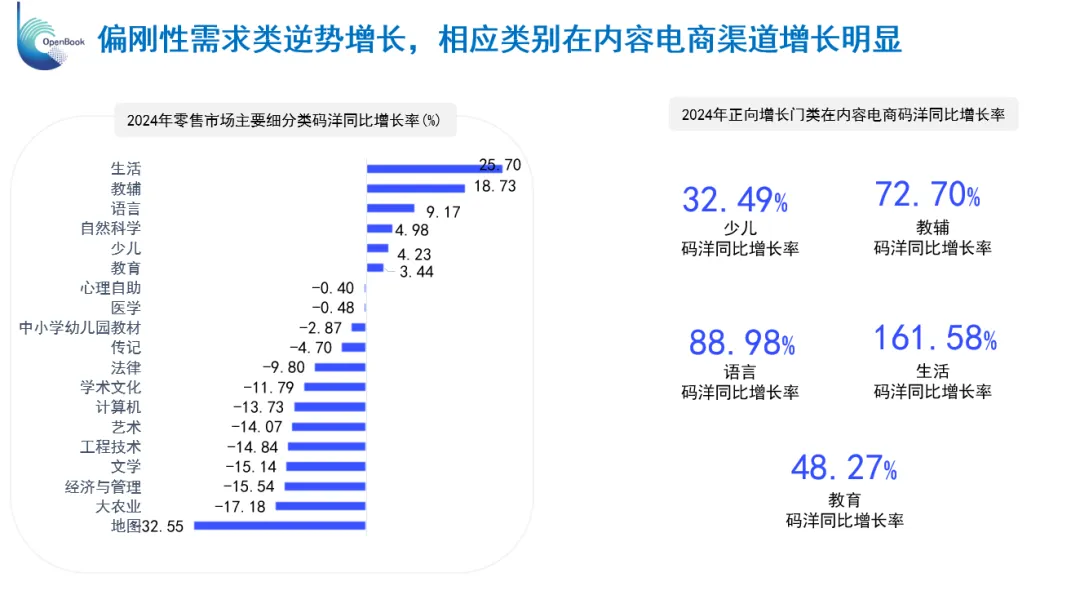

从各细分市场的同比增长情况来看,2024年重点二级细分类中有6个细分类实现正向增长,分别是生活、教辅、语言、自然科学、少儿和教育类。其中生活和教辅类是成长性最好的两个类别,生活类码洋同比增长率达到25.70%,生活类的快速增长主要源自大众对健康关注度的提升,尤其是中医保健和食疗类图书销量较高,该类在内容电商渠道的码洋同比增长率超过150%。

教辅类图书是学生学习的刚性需求,2024年在政策的影响之下,大众对于教辅类图书的需求进一步转移到零售市场中,尤其是在内容电商渠道,教辅类实现了72.70%的增长,所以整体教辅保持了较高的增速。

自然科学、少儿类的增长,均与知识漫画的畅销有关,例如自然科学类中的《那些古怪又让人忧心的问题》《那些古怪又让人忧心的问题又来了》,少儿类中的《漫画少年冒险之旅:狼之道(全4册)》等,“漫画+”在2024年仍是市场突出热点之一。

整体零售市场中少儿和教辅类码洋占比合计超50%

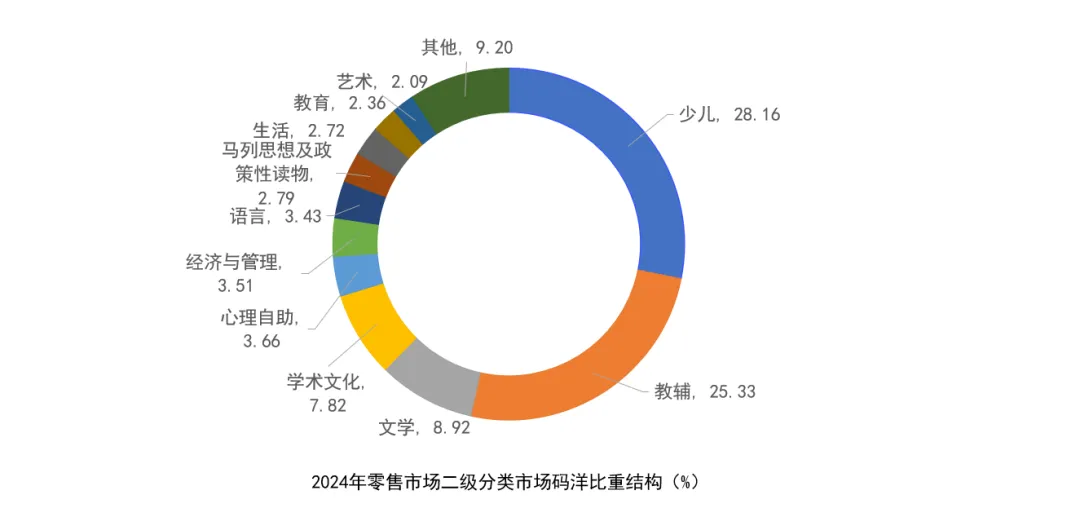

从2024年各类图书的码洋构成来看,少儿类是码洋比重最大的类别,为28.16%,其次是教辅类,码洋比重为25.33%,文学和学术文化类码洋比重在7%~9%。从不同细分渠道看,少儿和教辅类在各细分渠道均为前两大类,但在不同渠道中,两者码洋比重的具体数值有所差异。

在内容电商中,少儿(37.37%)和教辅(31.41%)类码洋比重合计接近70%,在垂直及其他电商、平台电商和实体店两者码洋比重合计超过40%,其中垂直及其他电商、平台电商中少儿类码洋比重最大,分别占29.43%和25.44%,实体店中教辅类码洋比重最大,为29.11%。

货架销售榜和内容电商榜存差异,内容电商渠道对畅销书影响大

渠道演变一直在发生,渠道演变不仅影响着分类结构和竞争格局,畅销热点和图书也在其影响下发生变化。自2022年开卷将网店渠道细分为平台电商、内容电商以及垂直及其他电商之后,可以看到更加细化的渠道榜单产生了明显的分化。在榜单分化的背后,主动搜索和兴趣推荐是造成图书差异的直接动因之一,为了更好地阐释畅销图书品种背后的动因,区分“主动选择型”为主的渠道畅销品和“引导消费”为主的渠道畅销品,开卷对大众畅销书榜单也进行了细分。

从2024年1月报告开始,开卷同时发布三维度组合方式的榜单,即“货架销售榜”“内容电商榜”和“总销量榜”,每月对虚构、非虚构和少儿类畅销品种分别进行介绍。

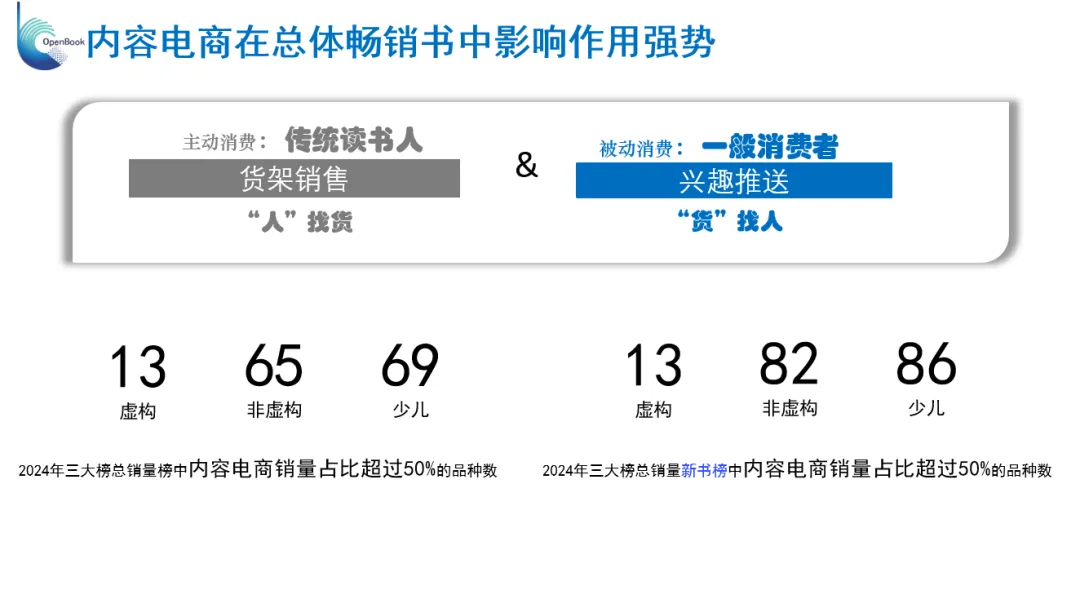

从年度三大类总零售榜前100名来看,少儿和非虚构类图书受内容电商影响更明显,两种类型的总销量榜中,分别有69种和65种图书的销量主要来自内容电商渠道,进一步放到新书三大榜来看,少儿和非虚构类总零售榜中分别有86和82种在内容电商渠道的销量占比超过50%。

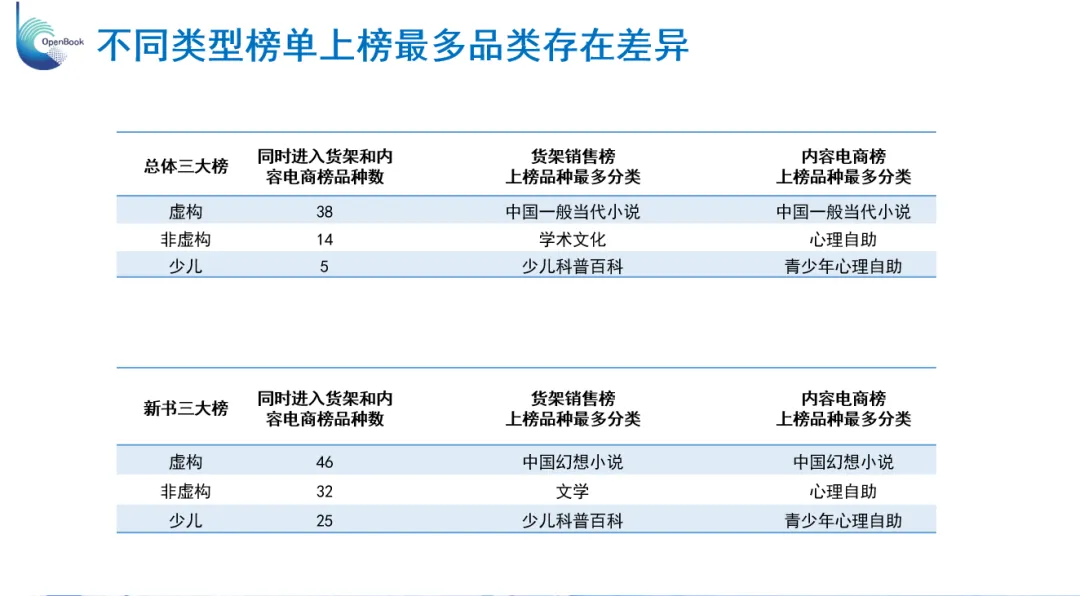

非虚构和少儿类货架销售榜和内容电商榜热点差异明显

从同时进入货架销售榜和内容电商榜的图书来看,虚构、非虚构和少儿类前100名中分别有38、14和5种图书同时进入两个渠道榜单,可以看到少儿类的重合度非常低,说明两个渠道背后用户需求的差异非常大。

此外,从货架销售榜和内容电商榜上榜最多品种的图书类型来看,虚构类中,知名作者作品、经典名著和网文纸书是三大主要畅销类型,虚构类内容电商榜和货架销售榜中基本是一些畅销作家作品,两者差异不大。非虚构类内容电商榜中,解决读者生活中实际问题的图书更受欢迎,例如心理自助、大众健康、家庭教育等。货架销售榜中则主要是知名作者和知名套系,前者如余华、史铁生、梁实秋等人的作品,后者如“如果历史是一群喵”系列。

少儿类中,货架销售榜中的畅销书以知名套系和经典童书为主,如“大中华寻宝”系列、“米小圈”系列、“小小聪明豆绘本”系列、《青铜葵花(新版)》、《夏洛的网(新)》等。内容电商榜所体现出的市场热点与货架销售榜完全不同,从形式来看,“漫画+”是最大热点,从内容来看,教养、安全、自律、社交等生活知识类图书最受欢迎,其次是数理化、语文等学科知识类图书,这些图书主要以家长为目标对象,满足家长希望孩子通过看书掌握知识的心理,以此促成购买。

年度影响力出版单位和品牌

中国出版集团、中信出版集团股份有限公司和广州开心文化图书股份有限公司位居出版集团、出版社和出版公司首位

2024年最有市场影响力的出版集团分别是中国出版集团、中南出版传媒集团股份有限公司和中文天地出版传媒集团股份有限公司。出版社层面排名前三的是中信出版集团股份有限公司、湖南教育出版社和北京联合出版有限责任公司。出版公司层面排名前三的是广州开心文化图书股份有限公司、北京磨铁文化集团股份有限公司和中南博集天卷文化传媒有限公司。

2024年规模出版企业中成长性最高的单位分别是天津出版传媒集团有限公司、湖南教育出版社和广州开心文化图书股份有限公司。

2024年开卷监测有图书动销的出版品牌1193个,在出版品牌范围内,一本位居整体市场首位,时光学位居新书市场首位。

年度影响力图书

自2024年1月开始,开卷同时发布三维度组合方式的榜单,即“货架销售榜”“内容电商榜”和“总销量榜”,因此,年度对虚构、非虚构和少儿类畅销书也分别结合以上三个维度进行发布。

《额尔古纳河右岸》热度依旧

《额尔古纳河右岸》包揽虚构类总销量榜、货架销售榜和内容电商榜首位,该书2023年也位居零售三大榜总榜榜首。《回话有招:高情商回话术,开口就让人喜欢》位居非虚构类总销量榜和内容电商榜第1名;《工程师之魂:比亚迪三十而立(1994-2024)》为2024年11月上市新书,位居非虚构类货架销售榜首位。《漫画儿童变通思维》位居少儿类总销量榜和内容电商榜第1名,《国之脊梁:中国院士的科学人生百年》位居少儿类货架销售榜首位。

余华再版新作《读客当代文学文库.十八岁出门远行》表现亮眼

《读客当代文学文库.十八岁出门远行》包揽虚构类新书总销量榜、货架销售榜和内容电商榜首位,该书2024年3月上市,一经上市表现亮眼。非虚构类新书总销量榜、货架销售榜和内容电商榜榜首图书和总榜一样。《漫画儿童变通思维》同样位居少儿类新书总销量榜和内容电商榜第1名,《揭秘翻翻书.揭秘动物》位居少儿类新书货架销售榜首位。

年度影响力作者

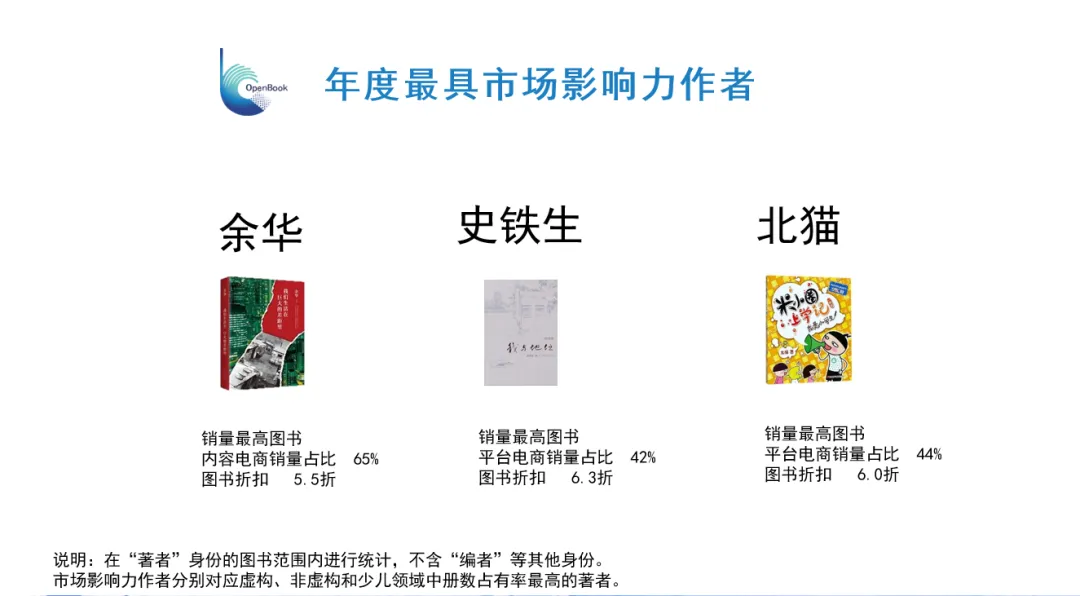

余华、史铁生、北猫位列年度影响力作者

余华、史铁生、北猫分别是虚构、非虚构以及少儿领域中排名首位的著者。余华,近些年一直活跃在大众视野中,2024年其再版新作《读客当代文学文库.十八岁出门远行》表现突出,包揽虚构类新书总销量榜、货架销售榜和内容电商榜首位。同时,《我们生活在巨大的差距里》在当代年轻人中引起了强烈的共鸣,该书位居非虚构总销量榜、货架销售榜和内容电商榜前3名。

史铁生,近些年播出的外景纪实类读书节目《我在岛屿读书》中,余华叙述的两人间的友情故事令无数网友感动,使其网络关注度水涨船高,其代表作《我与地坛(纪念版)》《病隙碎笔(纪念版2021)》等书销量不断高涨。

北猫,其畅销作品“米小圈”系列目前已经发展成名副其实的火爆IP,近些年不仅米小圈上学记一直保持热度,其他相关系列如“米小圈脑筋急转弯”“漫画成语”“姜小牙上学记”以及2024年新推出的“米小圈快乐大语文”也都表现不错。

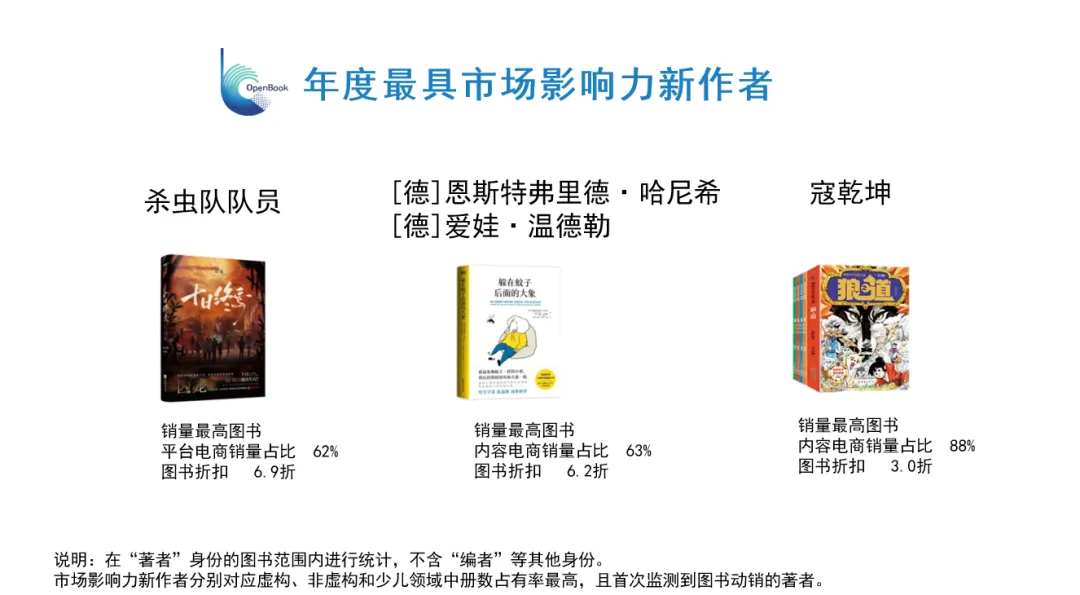

杀虫队队员、恩斯特弗里德·哈尼希和爱娃·温德勒、寇乾坤位列年度影响力新作者

除了整体市场中最具市场影响力的作者外,对于新作者的关注同样重要。

杀虫队队员,网络文学作者,目前出版的图书为“十日囚笼”系列。

恩斯特弗里德·哈尼希和爱娃·温德勒,其作品《躲在蚊子后面的大象》于2024年1月上市,自2024年6月被董宇辉推荐之后,销量一路上升。

寇乾坤,其作品《漫画少年冒险之旅:狼之道(全4册)》进入年度少儿新书类总销量榜和内容电商榜前3名。该书88%的销量集中在内容电商渠道中。